L’importanza della collocazione nel sistema imperialista

Una delle

questioni più importanti, per chi voglia operare politicamente in un

qualsiasi Paese, è capirne la natura. Uno degli aspetti più importanti a

questo scopo è stabilire quale sia la collocazione del Paese

nell’economia-mondo, per usare un termine caro a Wallerstein. In termini

marxisti, bisogna scendere dall’astrattezza del modo di produzione

capitalistico alla sua concretizzazione, cioè alla formazione

economico-sociale storicamente determinata. Secondo

Wallerstein l’economia-mondo è spazialmente gerarchizzata, essendo

divisa in tre zone: una alta, il centro, una media, la semiperiferia, e

una bassa, la periferia1.

Lenin definiva il capitalismo, giunto alla fase più alta di sviluppo,

come imperialismo. Anche per Lenin l’imperialismo si divide in una

metropoli imperialista, costituita da Stati centrali dominanti e da una

periferia, costituita da Stati subalterni e dipendenti dai primi.

Naturalmente operare politicamente in un Paese centrale o periferico o

semiperiferico è molto diverso, richiedendo un approccio diverso. La

struttura economica e di classe è diversa. Ad esempio, nei Paesi

centrali il capitale è meglio organizzato e i suoi rapporti di

produzione sono più radicati e più forti. In più di un secolo di storia

le rivoluzioni sono avvenute in Paesi periferici e semiperiferici (se

intendiamo la Russia del 1917 come Paese semiperiferico). Si tratta di

un problematica già presente in Gramsci, quando distingue la

“Rivoluzione in Occidente” da quella appena svoltasi in Russia. Fra

l’altro Gramsci fu ispirato direttamente da Lenin che si rendeva conto

delle specificità della rivoluzione nei Paesi avanzati.

La collocazione dell’Italia in una prospettiva storica

Quindi che

tipo di formazione economico sociale è l’Italia e come si colloca nella

gerarchia

spaziale dell’economia mondiale? Negli ultimi anni si è diffuso un giudizio dell’Italia come paese periferico, in riferimento alla posizione occupata nell’area euro. Secondo alcuni l’Italia sarebbe addirittura una semicolonia e la sua classe dominante non una vera classe capitalistica ma una sorta di borghesia “compradora”, cioè una borghesia che fa gli interessi del capitale estero. Il termine di borghesia compradora è tipico dei Paesi periferici dove svolge il ruolo di agente commerciale – comprador – di imprese la cui sede è all’estero. L’uso di termini come periferia, semicolonia e borghesia compradora trovano terreno fertile nelle contraddizioni europee, e sono utilizzati da chi ritiene il nostro Paese e le sua classe dirigente politica ed economica sostanzialmente subalterni e proni agli interessi di altri Paesi.

spaziale dell’economia mondiale? Negli ultimi anni si è diffuso un giudizio dell’Italia come paese periferico, in riferimento alla posizione occupata nell’area euro. Secondo alcuni l’Italia sarebbe addirittura una semicolonia e la sua classe dominante non una vera classe capitalistica ma una sorta di borghesia “compradora”, cioè una borghesia che fa gli interessi del capitale estero. Il termine di borghesia compradora è tipico dei Paesi periferici dove svolge il ruolo di agente commerciale – comprador – di imprese la cui sede è all’estero. L’uso di termini come periferia, semicolonia e borghesia compradora trovano terreno fertile nelle contraddizioni europee, e sono utilizzati da chi ritiene il nostro Paese e le sua classe dirigente politica ed economica sostanzialmente subalterni e proni agli interessi di altri Paesi.

L’uso di

questa terminologia è, però, sbagliato e fuorviante. È senz’altro vero

che la Germania (o l’asse franco-tedesco a seconda delle

interpretazioni), svolge un ruolo egemonico economicamente e, in parte,

anche politicamente nella Ue. Tuttavia,

definire l’Italia una semicolonia e la sua classe dirigente economica

una borghesia “compradora” è una forzatura che nasconde la realtà. La

realtà è che l’Unione europea e l’unione economica e monetaria europea

sono state volute fortemente dalla classe dominante italiana per i

propri interessi e cioè per imporre quelle controriforme capitalistiche

che altrimenti non sarebbero state realizzate. Interessi, quindi, non di

una borghesia intermediaria e commerciale, ma di una borghesia

industriale e finanziaria inserita nel mercato europeo e mondiale con un

ruolo importante dal punto di vista della produzione e delle

esportazioni sia di merci che di capitale.

Questo naturalmente non toglie che all’interno dell’Europa non ci sia

una gerarchia, così come non toglie che ci sia uno scontro in atto tra

le varie frazioni del capitale europeo e gli Stati che le rappresentano.

Ad ogni modo, quando si impiegano delle categorie bisogna evitare facili incasellamenti. L’imperialismo

attuale è intimamente connesso con quello dell’epoca di Lenin ma allo

stesso tempo è diverso, perché non si basa sul controllo territoriale

diretto della metropoli sulla periferia come nel periodo coloniale, ma

su un controllo soprattutto indiretto, economico, politico e tecnologico.

All’inizio del XIX secolo il centro metropolitano produceva prodotti

industriali che andavano alla periferia e quest’ultima produceva

prodotti agricoli e minerari che andavano verso la metropoli. Anche

allora era diffusa l’esportazione di capitale e di attività industriali

dal centro alla periferia, dove, per varie ragioni, il profitto è più

alto. Gli investimenti industriali, però, all’epoca riguardavano

soprattutto la costruzione di ferrovie e il settore minerario. Oggi, le

catene della produzione manifatturiera si estendono globalmente

attraverso i paesi centrali e semiperiferici e talvolta periferici. L’aspetto

dell’uso forza militare rimane fondamentale, ma viene utilizzato in

ultima istanza, spesso nella forma della coalizione imperialista. Dal

punto di vista economico, l’Imperialismo attuale è quello delle

multinazionali, anche se di recente, prima a causa della crisi della

globalizzazione e dello sviluppo del protezionismo e, poi, della crisi

del coronavirus, si assiste a un revival del ruolo dello Stato, come sostegno e difesa del proprio capitale multinazionale.

Ad ogni modo, lo Stato non ha mai abdicato al ruolo di sostegno

all’espansione internazionale del proprio capitale, neanche l’Italia,

sebbene la sua struttura statuale non abbia lo stesso peso e la stessa

capacità di azione, sia diplomatico-politica sia militare, di altri

Stati. Quanto alla posizione occupata dai singoli Paesi

nell’imperialismo o nell’economia-mondo, come preferiamo definirla,

esiste una articolazione di posizioni in tutte e tre le ripartizioni

definite da Wallerstein, a partire dal centro, dove esiste una gerarchia

interna, per quanto soggetta a essere rimessa in discussione. Quindi se

esiste una forma specifica (storica) di imperialismo, esiste anche una

posizione specifica del singolo Paese.

Il capitale e

la borghesia italiani hanno lottato sin dall’Unità per inserirsi

all’interno del centro metropolitano. Malgrado le sue debolezze, povera

di materie prime e inizialmente anche di capitali, e giunta ultima

all’unità nazionale e alla corsa alle colonie, l’Italia è riuscita a

passare dalla semiperiferia al centro imperialista, a costo di gravi

sofferenze per i lavoratori italiani e per le popolazioni coloniali, tra

l’inizio del XX secolo e la seconda guerra mondiale. La sua debolezza

economica e militare, specie se confrontata con la capacità industriale e

militare di Inghilterra, Germania e soprattutto Usa, non toglie che dal

punto di vista qualitativo l’Italia sia stata un Paese imperialista al

pari degli altri. Anzi, la sua appartenenza al centro si è confermata

con l’espansione economica post-bellica degli anni ’60. Già all’inizio

del XX secolo l’Italia presentava una forte concentrazione monopolistica

di capitale industriale al Nord e una tendenza imperialista industriale

verso i Balcani, l’Africa del Nord e il Corno d’Africa2.

I prodotti finiti della manifattura già nel 1913 rappresentavano nelle

esportazioni italiane la quota maggiore (31,8%), che crebbe

ulteriormente durante gli anni ’30 (41,7% nel 1938), mentre la quota di

esportazioni di materie prime greggie e lavorate diminuiva

contestualmente3. La

stessa scelta di partecipazione alla Prima guerra passando dalla

alleanza con la Germania e l’Austria a quella con il Regno Unito e la

Francia, più che alle rivendicazioni sui territori irredenti, fu dovuta

alla volontà di partecipare alla nuova spartizione delle colonie, che

sarebbe seguita alla fine della guerra, e in particolare all’espansione

economica nei Balcani, che prevedeva il controllo dell’Adriatico4.

Il fascismo, fra le altre cose, fu l’espressione della volontà di

entrare definitivamente nel novero delle potenze centrali, sia con

l’impulso allo sviluppo industriale, grazie alla combinazione di Stato e

monopoli privati, sia con la creazione di uno “spazio vitale

mediterraneo” italiano.

Gli indicatori economici per la collocazione dell’Italia nel centro

L’Italia,

semmai, presenta la peculiarità specifica di essere divisa in due

parti, una, il Centro-Nord, che fa parte a tutti gli effetti del centro e

una parte, il Sud che rappresenta una sorta di semiperiferia rispetto

al Nord dell’Italia. Ma,

dal momento che il peso del Centro-nord è preponderante, come Paese nel

suo complesso, l’Italia appartiene al centro del sistema economico

capitalistico. Un

indicatore importante per la collocazione in una delle tre parti del

sistema economico mondiale è, secondo Wallerstein, il Pil pro capite. Il

Pil pro capite a parità di potere d’acquisto dell’Italia è stato nel

2018 di 29.700 euro, cioè molto più vicino al dato di due Paesi centrali

come la Francia (32.100 euro) e il Regno Unito (32.600), che a quello

di Paesi semiperiferici come la Bulgaria (15.700) e la Serbia (12.200).

Se poi osserviamo il Pil pro-capite del Nord Ovest (36.600) e del Nord

Est (35.600) dell’Italia, vediamo che è nettamente superiore a quello

medio di Francia e Regno Unito, mentre quello del Centro Italia è pari a

quello francese. Al contrario il Sud dell’Italia presenta un Pil pro

capite di 19.700 euro, comunque superiore a quello della Bulgaria e

della Serbia, ma molto al di sotto di quello della Francia e del Regno

Unito e ancora più al disotto del Nord Italia5.

È difficile

parlare di Italia come Paese semicoloniale e semiperiferico, visto che,

se andiamo a guardare la bilancia dei conti correnti, cioè lo stato

delle transazioni di merci, servizi, redditi da lavoro e da capitale e

trasferimenti correnti, possiamo osservare che il surplus di conto corrente nei dodici mesi terminanti a marzo 2020, secondo la Banca d’Italia6,

è stato di 57,7 miliardi di euro (il 3,2% del Pil), migliorato

ulteriormente rispetto al corrispondente periodo del 2019, grazie

soprattutto all’aumento dell’avanzo mercantile (da 46 a 62,3 miliardi di

euro). Per un

confronto con altri Stati, considerati appartenenti al centro, vediamo

le statistiche Ocse: nel 2019 il Regno Unito presenta un deficit della

bilancia dei conti correnti del -3,78% sul Pil, la Francia del -0,67% e

la Spagna del -2,0%, viceversa l’Italia registra un surplus del +2,96%.

Solo la Germania, fra i Paesi maggiori dell’Europa, fa meglio

dell’Italia con +7,13%7.

L’imperialismo

non è una politica, ma uno stadio di sviluppo del capitalismo, che può

quindi esprimersi in modo apertamente violento o usare mezzi pacifici, a

seconda dei casi. Questo stadio di sviluppo si distingue, secondo

Lenin, per alcune caratteristiche economico-strutturali: la

concentrazione e centralizzazione dei mezzi di produzione e del

capitale, la fusione del capitale bancario con quello industriale e il

formarsi sulla base dell’unione di questo capitale finanziario di una

oligarchia finanziaria, l’importanza dell’esportazione di capitale in

confronto a quelle di merci, il sorgere di associazioni internazionali

di capitalisti che si ripartiscono il mondo e la compiuta ripartizione

della terra tra le maggiori potenze capitalistiche8.

Ci

concentreremo, riguardo all’Italia, sulla concentrazione della

produzione, sull’integrazione di industria e finanza, e

sull’esportazione di capitale. Nell’insieme

dell’economia tra 2001 e 2018 le imprese oltre i 500 addetti, pur

essendo appena lo 0,1% del totale, sono passate dal 21,2% degli addetti

al 22,8%9. Ci

sono, inoltre, due considerazioni da fare. La prima è che nell’insieme

delle imprese ci sono settori che non sono tipicamente parte della

produzione capitalistica e sono caratterizzati da piccole dimensioni,

come il piccolo commercio e l’artigianato, che in Italia resistono negli

interstizi della società capitalistica meglio che altrove. La seconda è

che, come è tipico del modello italiano di struttura imprenditoriale,

le micro, piccole e medie imprese spesso sono parte di gruppi o comunque

subalterne e fornitrici monocliente di imprese più grandi. Il

5% delle imprese è organizzato in strutture di gruppo che occupano un

terzo degli addetti complessivi (5,6 milioni di dipendenti)10.

Inoltre, tra tutte le imprese del censimento permanente dell’Istat il

32,5% ha rapporti di commessa e il 25,4% ha un rapporti di subfornitura

con altre imprese, dati che nella manifattura salgono rispettivamente al

46,1% e al 39%11. Per

avere una idea più chiara sul processo di concentrazione osserviamo il

settore della manifattura, dove, nel periodo della crisi, tra 2008 e

2017, si è svolto un processo di forte concentrazione. Le

imprese più grandi, al di sopra dei 250 addetti, pur essendo lo 0,3%

del totale, passano dal 32,6% al 39,7% del valore aggiunto complessivo e

dal 26,8% al 30,7% dei dipendenti complessivi12.

La

concentrazione è particolarmente intensa nel settore bancario e

assicurativo. Nel settore bancario ci sono due grandi semimonopolisti,

Unicredit e Banca Intesa, la quale proprio in questo periodo sta

portando avanti un progetto di acquisizione della quarta banca italiana,

Ubi, operazione che creerebbe un notevole monopolista. Il settore

assicurativo vede il mercato dominato da tre compagnie: le Assicurazione

generali, uno degli maggiori gruppi d’Europa e vera cassaforte del

capitalismo italiano, Allianz, e Unipol. Anche

l’aspetto della integrazione tra capitale industriale e finanziario

(bancario e assicurativo), che per Lenin è uno dei presupposti

strutturali dell’imperialismo, è molto presente in Italia ed collegato

alla concentrazione del potere economico italiano nelle mani di pochi

gruppi e famiglie industriali.

Mediobanca, la principale banca d’affari italiana, anche se non è più

così centrale nel capitalismo italiano come all’epoca di Cuccia,

continua a svolgere un ruolo importante, perché vi partecipano alcune

tra le famiglie di industriali più importanti in Italia (Berlusconi,

Benetton, Gavio, Doris, Della Valle), riunite in un accordo di

consultazione, e perché possiede il 13% delle Generali, nel cui capitale

sono presenti altre importanti famiglie italiane di industriali

(Caltagirone, Benetton e De Agostini). Un esempio di integrazione tra

capitale industriale e finanziario è Del Vecchio, patron di Luxottica,

che è il primo azionista di Mediobanca con il 9% delle azioni, ed è

presente anche in Generali (4,5%) e Unicredit (2%). Recentemente, Del

Vecchio ha chiesto l’autorizzazione alla Bce per salire al 20% di

Mediobanca, il che, attraverso la partecipazione in Generali, lo

porterebbe a rafforzare la sua capacità di controllo della finanza

italiana e a costruire un polo finanziario italiano con al centro

Mediobanca e le Generali.

Negli ultimi anni abbiamo avuto vari esempi di centralizzazioni proprietarie, mediante acquisizioni/fusioni cross border

(cioè internazionali), portate avanti da grandi imprese italiane, come

Fiat, prima con Chrysler e ora con Psa, e Luxottica con Essilor, solo

per citare quelle più famose. Nei

primi tre mesi del 2020 le multinazionali italiane hanno finalizzato

operazioni di fusione o acquisizione all’estero per 6,6 miliardi di euro

(2,9 miliardi nello stesso periodo del 2019), mentre le operazioni

dall’estero sono ammontate a soli 1,2 miliardi (2,4 nel 2019)13.

Dunque, siamo arrivati a uno degli aspetti più importanti, per la

collocazione “spaziale” dell’Italia, che è la crescita dell’esportazione

di capitale all’estero. A questo proposito prendiamo in considerazione

gli investimenti diretti all’estero (Ide) in uscita dall’Italia verso il

resto del mondo14.

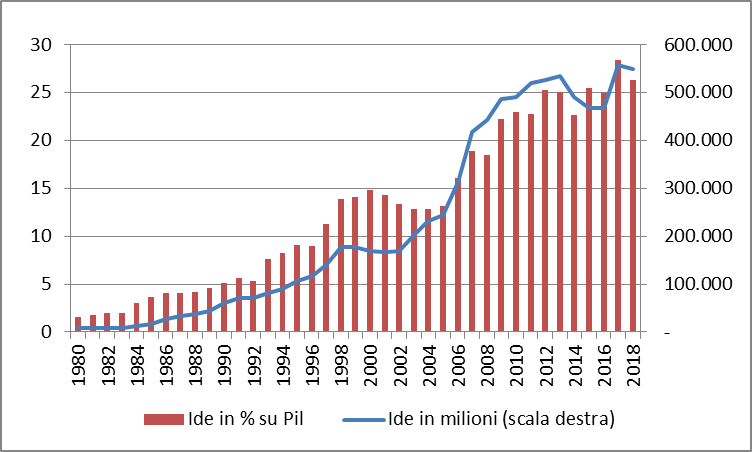

Fig. 1 – Crescita dello stock degli ide dell’Italia verso l’estero (1980-2018; Ide in % sul Pil e in milioni di dollari)

Fonte: nostra elaborazione su dati Unctad

Lo stock

degli Ide in uscita, tra 1980 e 2018, è cresciuto notevolmente, passando

dall’1,5% al 26,3% sul Pil. L’Italia è esportatrice netta di capitale,

in quanto gli Ide in uscita superano quelli in entrata, già dagli anni

’80 e stabilmente dagli anni ’90, nel 2018 lo stock degli Ide in uscita

ha superato quello degli Ide in entrata di circa 118 miliardi di dollari.

Malgrado l’Italia presenti uno stock di Ide inferiore (548 miliardi di

dollari) a quelli di Francia (1.466 miliardi) e Germania (1.645

miliardi)15, la

sua crescita media annua è stata maggiore nel periodo tra 1980 e 2018,

raggiungendo il +12,03%, contro il +10,06% della Germania e il +11,4%

della Francia. Nello

stesso periodo lo stock di Ide italiani è passato dal 17% e 29,4% di

quelli della Germania e della Francia a rispettivamente il 33,4% e

36,4%. C’è da notare che la crescita degli Ide italiani si è

intensificata prima durante gli anni ’90, e poi subito dopo la crisi del

2007-2008, con un breve rallentamento tra 2014 e 2016 e un rialzo nel

2017 e 2018 (Fig.1). In

entrambi i casi la crescita degli investimenti all’estero ha seguito

una forte crisi economica (all’inizio degli anni ’90 e poi nel

2007-2008), e il calo del profitto nell’economia interna. Alla

stagnazione nell’economia interna fa da contraltare l’aumento

dell’attività dei capitali a livello internazionale, coerentemente con

la teoria marxista che lega l’esportazione di capitale alla

sovraccumulazione di capitale e quindi alla necessità di contrastare la

caduta del saggio di profitto, investendo

dove i profitti sono più alti o perché i salari e altri tipi di costi

sono più bassi o perché il mercato è più ricco e consente margini più

alti grazie a prezzi più alti.

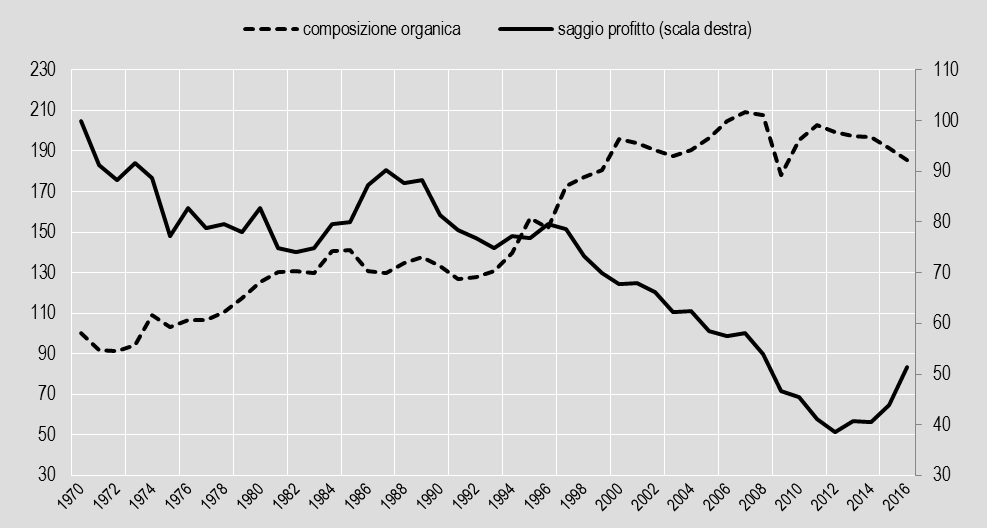

La dinamica illustrata nella Fig.2 è quella tipica di un Paese a

capitalismo avanzato, con una tendenza all’aumento della composizione

organica (il rapporto tra capitale investito in mezzi di produzione e

capitale investito in salari) e una corrispondente caduta del saggio di

profitto16.

Fig. 2 – Andamento del saggio di profitto e della composizione organica di capitale in Italia (1970-2016; 1970=100)

Fonte: nostra elaborazione su dati Onu-National Account

Le

multinazionali italiane negli ultimi anni, tra 2010 e 2017, sono passate

da 22.081 a 23.727 con una crescita media annua di quasi l’1%. Il loro

fatturato è salito da 434,6 miliardi di euro a 538,3 miliardi (+2,7%

medio annuo), mentre gli occupati sono saliti da 1.605.146 a 1.794.501 (+1,4%)17.

Malgrado le multinazionali a controllo italiano siano solo lo 0,5%

delle imprese residenti in Italia, i loro addetti e il loro fatturato

all’estero rappresentano rispettivamente il 10,9% e il 17% del totale

italiano. I Paesi dove la presenza è maggiore in termini di addetti sono

nell’ordine: gli Stati Uniti (286mila addetti), il Brasile (146mila),

la Cina (140mila), la Romania (125mila), la Germania (107mila), e la

Francia (75mila). Per quanto riguarda il fatturato al primo posto sono

gli Stati Uniti (25,4% del totale), seguiti dalla Germania (11,7%)18. Alcuni

pensano all’Italia come colonia delle imprese della Germania. In

realtà, anche la presenza dell’Italia in Germania è massiccia,

sicuramente con valori assoluti inferiori a quelli della presenza

tedesca nel nostro Paese, ma che rispecchiano, grosso modo, le

differenti dimensioni delle due economie, dal momento che il Pil della

Germania è di un terzo più grande di quello italiano.

Nel 2017 la Germania era presente in Italia con 1.016 imprese che

impiegavano 156mila addetti e sviluppavano 87,1 miliardi di fatturato.

L’Italia, invece, era presente in Germania con 1.671 imprese che

impiegavano circa 107mila addetti e fatturavano 63 miliardi di euro. Non

certo numeri da colonia19.

Conclusioni

Contrariamente

a una opinione diffusa in certi settori politici e culturali, l’Italia è

tutt’altro che un paese periferico, semiperiferico o semicoloniale.

L’Italia appartiene al centro metropolitano all’interno del sistema

imperialista. Gli

indicatori che abbiamo visto, pur in modo rapido e parziale – il Pil pro

capite, la bilancia dei conti correnti, gli Ide e la presenza delle

multinazionali a controllo italiano all’estero – lo provano. Tuttavia,

la formazione economico-sociale italiana presenta delle specificità e

delle peculiarità importanti che possono aiutarci a definire con più

precisione il suo posizionamento.

fonte: Limesonline.com

Le

caratteristiche dei Paesi centrali e imperialisti sono sì presenti nella

formazione economico-sociale italiana, ma in misura meno accentuata che

in altri Paesi come la Germania e la Francia. La struttura economica

dell’Italia si caratterizza per una notevole concentrazione del capitale

in pochi grandi gruppi privati e semi-pubblici, anche se presenta un

numero di micro-imprese e Pmi molto maggiore di quello di altri Paesi

centrali. L’esportazione di capitale è cresciuta molto rapidamente ma in

valore assoluto rimane significativamente inferiore a quella di altri

Paesi centrali di dimensioni comparabili. Soprattutto

ci sono due altre peculiarità di cui tenere conto. La prima è che

l’Italia contiene al suo interno il Mezzogiorno, una zona semiperiferica

o, per dirla con Arrighi, una sorta di “terra di nessuno” tra

semiperiferia e centro, anche se Arrighi riferiva questo tipo di

classificazione all’intera Italia20.

La seconda è che lo Stato italiano presenta delle debolezze, sia sul

piano diplomatico-politico sia sul piano militare, che non lo rendono

completamente adeguato alle necessità di espansione del capitale

italiano. Espansione economica e capacità di proiezione di forza

politico-militare sono un binomio inscindibile anche oggi.

La grande borghesia italiana è tutt’altro che una borghesia compradora

ed è conscia dei limiti che la Ue impone all’Italia, ma è conscia anche

dei limiti dello Stato italiano e ritiene di poter essere meglio

tutelata in un ambito più vasto, sia questo la Ue e la Uem o la Nato.

Del resto, non può essere altrimenti per un Paese che ha perso l’ultima

guerra ed è disseminato di basi militari statunitensi. L’europeismo e

l’atlantismo del grande capitale italiano nascono da questa situazione,

non da altro. Un esempio della scarsa capacità dello Stato italiano di

difendere gli interessi all’estero del suo capitale si è avuto con la

guerra contro la Libia di Gheddafi, cui la Francia ha dato avvio proprio

per soppiantare l’Italia, e in particolare l’Eni, in quel Paese. Del

resto, il confronto imperialista tra Italia e Francia nel Nord Africa è

vecchissimo e data dall’occupazione francese della Tunisia nel 1881,

fatto che in Italia venne definito lo “schiaffo di Tunisi”, ed è

continuato fino ad oggi, passando per il colpo di Stato in Tunisia

appoggiato dall’Italia nel 1987 contro Bourghiba, che portò al potere

Ben Alì, e alla sostituzione dell’influenza francese con quella

italiana.

Come fece

notare già Lenin il capitalismo è caratterizzato da uno sviluppo

diseguale, che tende a modificare i rapporti di forza tra frazioni di

capitale e tra gli Stati che ne sono espressione. Quindi, nulla è

acquisito per sempre e le varie frazioni di capitale del centro e i loro

Stati sono continuamente in lotta per mantenere o migliorare le proprie

posizioni. Il capitale e lo Stato italiani non fanno eccezione. Oggi

sono collocati, anche se nelle posizioni gerarchiche più basse,

all’interno del centro imperialista, ma lottano in continuazione per

mantenere e migliorare le proprie posizioni. In questa lotta rientra il revival

della presenza dello Stato nell’economia, con le ricapitalizzazioni

delle imprese ad opera della Cdp, i prestiti garantiti dallo Stato a

multinazionali come Fca, e l’ampliamento del golden power,

cioè la capacità in capo allo Stato di impedire acquisizioni di imprese

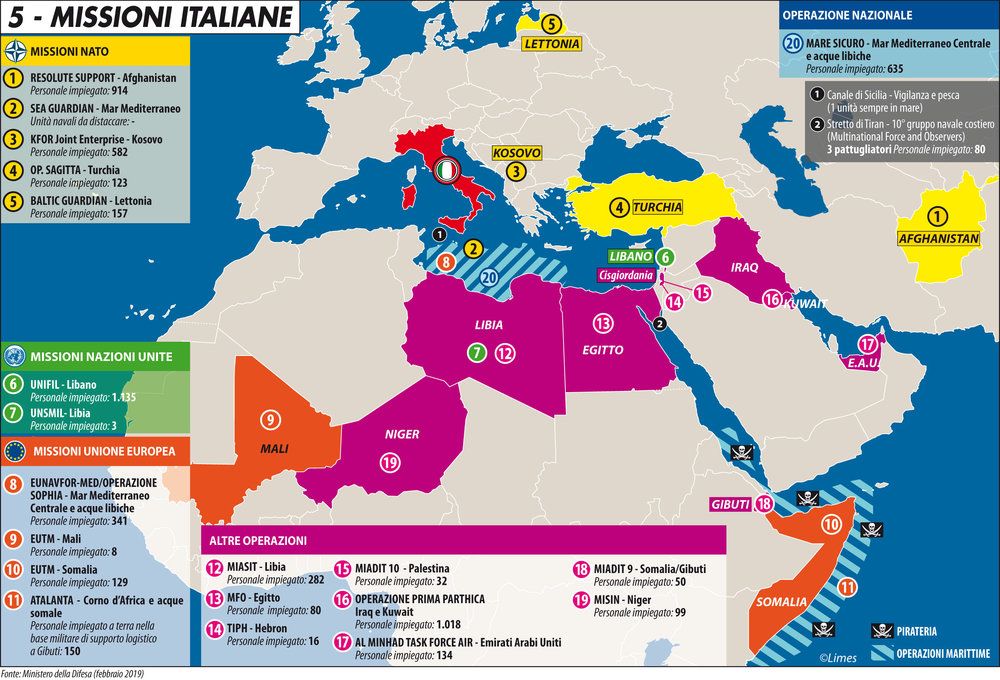

strategiche dall’estero. E vi rientra anche il riarmo in atto da anni,

che ha portato all’aumento della capacità militare di “proiezione di

forza” – soprattutto con il rafforzamento della componente aeronavale – e

alla partecipazione a numerose missioni militari all’estero, che spesso

si sono tradotte in azioni di guerra, come in Somalia, Afghanistan,

Iraq e Libia. Tutte

queste operazioni sono state svolte per poter pesare di più a livello

internazionale e per garantire la partecipazione del capitale italiano

alla spartizione delle risorse di quei Paesi. Ad esempio, la presenza

italiana in Iraq tra 2003 e 2006 era legata alla possibilità dell’Eni di

rientrare nella spartizione del petrolio e in particolare a contratti

preesistenti per dei pozzi nei pressi di Nassiriya, dove in effetti era

dislocato il contingente italiano. Dal 2014 un nuovo contingente

italiano è presente in Iraq, di cui una parte è stato destinato a

difendere una diga nei pressi di Mosul per la quale la ditta italiana

Trevi aveva vinto un contratto di manutenzione. Bisogna,

infine, ricordare che un imperialismo o uno Stato imperialista “debole”

è debole solo in termini relativi, cioè rispetto a un altro

imperialismo. Soprattutto debole non vuol dire inoffensivo né tanto meno

pacifico. Sono proprio gli imperialismi “deboli”, desiderosi di

migliorare la propria posizione, o in decadenza a essere spinti a una

maggiore aggressività sia all’interno, verso i propri lavoratori, sia

all’estero, verso altri Paesi.

Note

1 Immanuel Wallerstein, La crisi come transizione, in AA. VV. “Dinamiche della crisi mondiale”, Editori Riuniti, Roma 1988.

2 Richard Webster, L’imperialismo industriale italiano tra 1908 e 1915, Einaudi, 1997.

3 Domenico Moro, L’internazionalizzazione dell’economia dell’Italia nel suo passaggio dalla semiperiferia al centro dell’economia-mondo, “Dialettica e Filosofia”, 26 febbraio 2018.

4 Gian Enrico Rusconi, L’azzardo del 1915. Come l’Italia decide la sua guerra, Il Mulino, Bologna 2009.

5 Eurostat, Regional economic accounts, Gross domestic product (GDP) at current market prices by NUTS 2 regions (nama_10r_2gdp).

6 Banca d’Italia, Statistiche, Bilancia dei pagamenti e posizione patrimoniale sull’estero, 20 maggio 2020. https://www.bancaditalia.it/pubblicazioni/bilancia-pagamenti/2020-bilancia-pagamenti/statistiche_BDP_20200520.pdf

7 Oecd.Stat, Balance of payments BMP6, current account balance as a % of GDP.

Nessun commento:

Posta un commento